Verwendungszweck

Badezimmer-Komplettrenovierung

Projektbezogene Summen sollten mit Angebot, Zeitplan und möglichen Alternativen geprüft werden.

Gerade bei größeren Vorhaben Förderlogik und Gesamtkosten früh mitdenken.

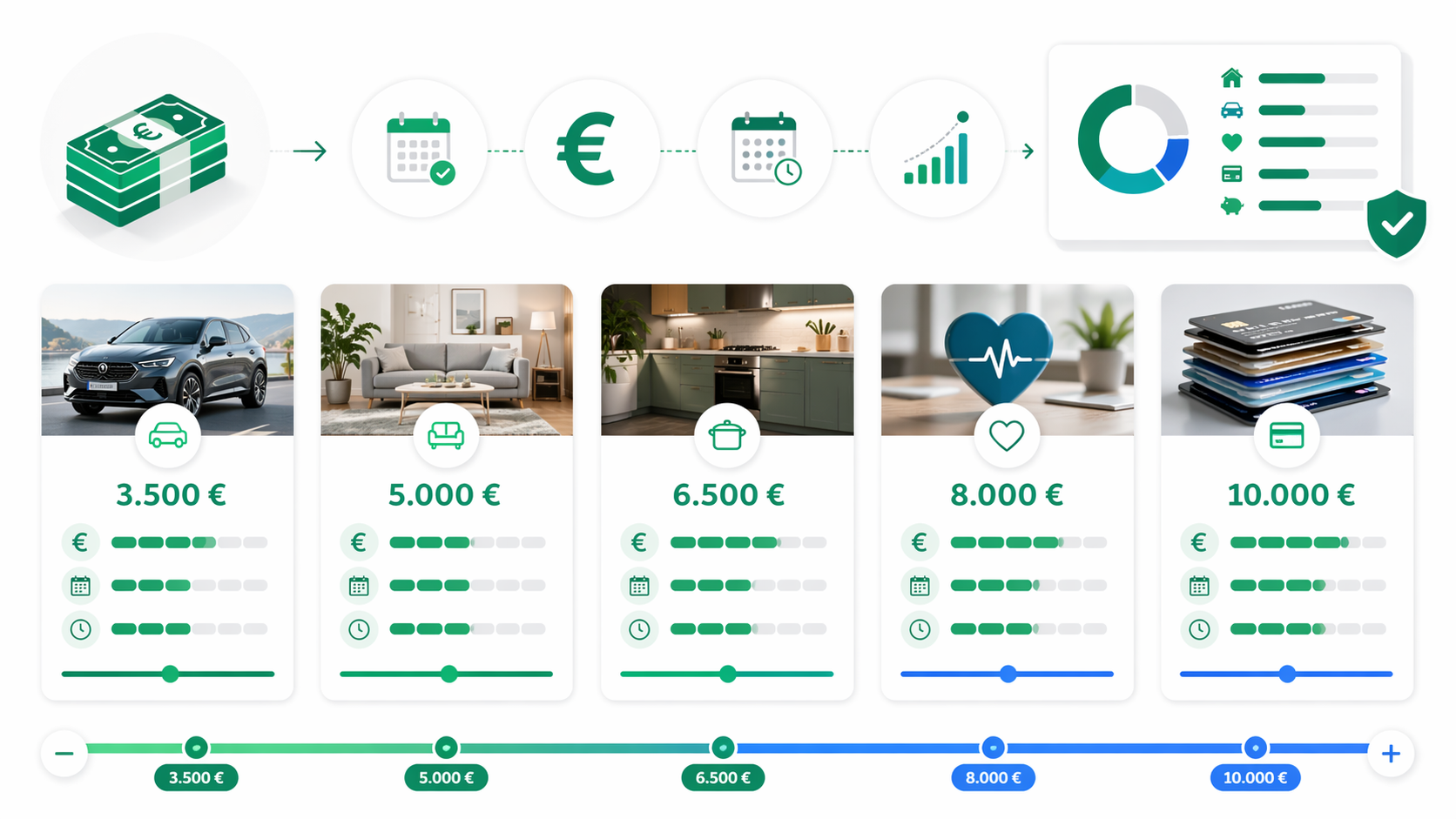

8.000 Euro Kredit: passend für Badezimmer-Komplettrenovierung, Dachausbau-Teilfinanzierung oder Gebraucht-SUV, wenn Anlass, Bonität und Monatsrate sauber zusammenpassen.

Ein Kredit über 8.000 Euro eignet sich für größere Anschaffungen und planbare Projekte wie eine Badezimmer-Komplettrenovierung, eine Dachausbau-Teilfinanzierung oder den Kauf eines Gebraucht-SUV. Auf dieser Seite vergleichen Sie passende Kreditoptionen, erfahren typische Voraussetzungen und können Ihre digitale Anfrage direkt vorbereiten.

Direkt zum passenden Vergleich

Bei 8.000 Euro entscheiden Verwendungszweck, Laufzeit und Haushaltsrechnung darüber, welcher Kredit wirklich passt.

8.000 Euro sind typisch für konkrete Vorhaben wie Kaution, Zahnersatz, Auto oder Einrichtung. In diesem Bereich entscheiden Anlass, Haushaltsrechnung und eine saubere Kostenplanung stärker als ein pauschaler Vergleich. Für die fachliche Einordnung helfen die BaFin-Grundlagen zum Ratenkredit und die Zinsstatistik der Bundesbank.

Im Bereich 48-84 Monate lohnt vor allem der Abgleich zwischen Monatsrate und tatsächlichem Budget, nicht nur die Suche nach der längsten Laufzeit. Prüfen Sie die Monatsrate zusätzlich mit einer realistischen Einnahmen-Ausgaben-Rechnung; die Verbraucherzentrale erklärt dafür das Haushaltsbuch als einfache Grundlage.

Passender nächster Schritt

Bei 8.000 Euro entscheiden Verwendungszweck, Laufzeit und Haushaltsrechnung darüber, welcher Kredit wirklich passt.

Werbehinweis: Dieser Vergleich enthält Affiliate-Links (mit „Zum Anbieter" gekennzeichnet). Bei Vertragsabschluss erhalten wir eine Provision – für dich ohne Mehrkosten. Unsere redaktionelle Unabhängigkeit bleibt davon unberührt. Mehr erfahren

Kreditvergleich — kostenlos & schufa-neutral

Über 20 Banken vergleichen in unter 2 Minuten

Lädt externen Vergleich (TARIFCHECK24). Cookies möglich.

Direkt zu Tarifcheck →Rechner wird geladen...

Der externe Rechner konnte nicht geladen werden.

Jetzt prüfenNicht jeder Finanzierungsbedarf braucht dieselbe Kredithöhe. Der Nutzen steigt meist dann, wenn Kreditsumme, Verwendungszweck, Laufzeit und vollständige Unterlagen sinnvoll zusammenpassen.

Projektbezogene Summen sollten mit Angebot, Zeitplan und möglichen Alternativen geprüft werden.

Gerade bei größeren Vorhaben Förderlogik und Gesamtkosten früh mitdenken.

Sinnvoll, wenn das Vorhaben klar umrissen ist und die Monatsrate sauber in den Haushaltsplan passt.

Je klarer der Anlass beschrieben ist, desto besser lässt sich die passende Strecke einordnen.

Sinnvoll, wenn das Vorhaben klar umrissen ist und die Monatsrate sauber in den Haushaltsplan passt.

Je klarer der Anlass beschrieben ist, desto besser lässt sich die passende Strecke einordnen.

Ein 8.000-Euro-Kredit wird häufig für klar eingegrenzte Vorhaben gesucht:

Je genauer der Anlass beschrieben ist, desto leichter lässt sich einschätzen, ob 8.000 Euro als Ratenkredit sinnvoll sind oder ob eine andere Summe besser passen würde.

Eigenheimbesitzer, Wohnungsmieter und Autokäufer, die eine größere Investition wie Badezimmermodernisierung, Dachausbau oder Gebraucht-SUV planbar finanzieren möchten.

Warum ein Vergleich sinnvoll ist:

Bei einem 8.000 Euro Kredit geht es häufig um Investitionen, die den Alltag verbessern oder den Wert von Fahrzeug, Wohnung oder Immobilie steigern können. Wichtig sind eine realistische Monatsrate, eine passende Laufzeit und ein klarer Verwendungszweck. Wer Angebote vergleicht, kann besser einschätzen, welcher Kredit zu Einkommen, Haushaltsbudget und Rückzahlungsplanung passt.

So beantragen Sie passend:

Bereiten Sie für die Kreditanfrage über 8.000 Euro Ihre Angaben zu Einkommen, Ausgaben, Beschäftigung, Wohnsituation und Verwendungszweck sorgfältig vor. Besonders bei Renovierung, Dachausbau oder Fahrzeugkauf helfen konkrete Kostenschätzungen, Rechnungen, Angebote oder Kaufunterlagen. Über die digitale Anfrage sehen Sie schneller, welche Kreditoptionen zu 8.000 Euro, Ihrer Bonität und Ihrer gewünschten Laufzeit passen.

Unser Tipp:

Wählen Sie die Laufzeit so, dass die monatliche Rate dauerhaft tragbar bleibt und dennoch keine unnötig lange Rückzahlung entsteht. Für einen 8.000 Euro Kredit sind klare Verwendungszwecke wie Badezimmer-Komplettrenovierung, Dachausbau-Teilfinanzierung oder Gebraucht-SUV besonders hilfreich. Prüfen Sie außerdem Sondertilgungen, Gesamtkosten, effektiven Jahreszins und ob die Rate auch bei unerwarteten Ausgaben noch in Ihr Budget passt.

Stabiles Nettoeinkommen ab 1.500 €, regelmäßige Zahlungseingänge, fester Wohnsitz in Deutschland und keine offenen Negativeinträge.

| Anbieter | Bewertung | Vorteile | Nachteile | Merkmal | |

|---|---|---|---|---|---|

| Beliebt smava | ★★★★ ½ 4.9/5

|

|

| Große Auswahl

Jetzt prüfen

* | |

| Beliebt CHECK24 | ★★★★ ½ 4.8/5

|

|

| Digitaler Vergleich

Jetzt prüfen

* | |

| Für schwierige Fälle Bon-Kredit | ★★★★ ½ 4.6/5

|

|

| Alternative Prüfung

Jetzt prüfen

* | |

| Kurze Laufzeiten Vexcash | ★★★★ ☆ 4.3/5

|

|

| Für kleine Beträge

Jetzt prüfen

* |

Beim 8.000-Euro-Kredit lohnt sich der Vergleich von Laufzeit, Monatsrate und Verwendungszweck besonders. Je klarer der Anlass, desto präziser lassen sich passende Kreditangebote einordnen.

Ein Kredit über 8.000 Euro wird häufig für Badezimmer-Komplettrenovierung, Dachausbau-Teilfinanzierung oder Gebraucht-SUV gesucht. Entscheidend ist, dass Kreditsumme, Verwendungszweck und Rückzahlung zusammenpassen. Bei mittleren Kreditsummen sind Kreditanfrage, Verwendungszweck und Haushaltsrechnung eng miteinander verknüpft.

8.000 Euro wirken besonders nachvollziehbar, wenn der Anlass konkret beschrieben ist und die Finanzierung nicht nur als allgemeiner Puffer gedacht ist. Für Eigenheimbesitzer, Wohnungsmieter und Autokäufer, die eine größere Investition wie Badezimmermodernisierung, Dachausbau oder Gebraucht-SUV planbar finanzieren möchten. kann diese Größenordnung gut passen, solange die Monatsrate den laufenden Haushalt nicht überzieht.

Für einen 8.000-Euro-Kredit reicht der Datensatz von 48-84 Monaten. Das bedeutet nicht, dass die längste Laufzeit automatisch die beste Lösung ist. Viel wichtiger ist, ob die Rate zu Einkommen, Fixkosten und möglichem Spielraum im Monat passt.

Typische Monatsraten liegenbei rund 147 Euro, günstige Beispiele starten bei etwa 111 Euro. Wer die Laufzeit nur streckt, um die Monatsrate kleiner wirken zu lassen, zahlt den Kredit oft deutlich länger zurück als nötig.

Vor dem Kreditvergleich helfen klare Unterlagen und vollständige Angaben. Stabiles Nettoeinkommen ab 1.500 €, regelmäßige Zahlungseingänge, fester Wohnsitz in Deutschland und keine offenen Negativeinträge. Je nach Anlass können zusätzlich Rechnung, Kaufpreis, Kostenvoranschlag oder eine Übersicht bestehender Verpflichtungen sinnvoll sein.

Die Kreditanfrage wird stärker, wenn nicht nur die Summe genannt wird, sondern auch erkennbar ist, warum genau dieser Betrag gebraucht wird und wie die Rückzahlung geplant ist.

Diese externen Quellen helfen dabei, Bonität, Kreditvergabe und Warnsignale bei Angeboten besser einzuordnen.

Grundlagen zu Ratenkrediten, Laufzeit, Rückzahlung und typischen Risiken.

Einordnung, was Banken vor einer Kreditvergabe prüfen müssen.

Warnsignale bei Kreditangeboten, Vermittlern und unnötigen Zusatzkosten.

Sinnvoll zum Gegencheck, wenn sich Bedarf, Laufzeit oder Projektumfang leicht verschieben.

Sinnvoll zum Gegencheck, wenn sich Bedarf, Laufzeit oder Projektumfang leicht verschieben.

Sinnvoll zum Gegencheck, wenn sich Bedarf, Laufzeit oder Projektumfang leicht verschieben.

Redaktionelle Quellen

Diese externen Quellen helfen, zentrale Aussagen zu Zinsen, Bonität, Verbraucherrechten und Kreditkosten einzuordnen.

Deutsche Bundesbank

Spezifische Bundesbank-Zeitreihen zu Effektivzinsen und Neugeschäftsvolumen bei Ratenkrediten.

BaFin

BaFin-Hinweise zum Vergleich von Konsumentenkrediten, Kreditvermittlung und Grenzen der BaFin-Aufsicht.

Deutsche Bundesbank

Amtliche Zinsstatistik für Kredite und Einlagen in Deutschland, geeignet zur Einordnung aktueller Kreditkosten.

BaFin

BaFin-Verbraucherinformationen zu Ratenkrediten, Risiken, Effektivzins, Bonitätsprüfung und vorzeitiger Rückzahlung.

Verbraucherzentrale

Verbraucherorientierte Übersicht zu Widerruf, Kreditvertrag, Kündigung und Rückzahlung.

Autor und Gründer von KreditWolf

Tom Trögler ist Gründer und Autor von KreditWolf. Er ordnet Kreditbeträge wie 8.000 Euro redaktionell ein, prüft typische Verwendungszwecke, Laufzeiten und Risiken und achtet besonders darauf, dass Kreditentscheidungen nicht nur nach schneller Auszahlung, sondern nach tragbarer Monatsrate, transparenten Kosten und realistischen Alternativen bewertet werden. KreditWolf ist keine Bank und vergibt selbst keine Kredite.